중국의 경제 회복이 반도체와 글로벌 경제에 의미하는 바는?

What Does China Recovery Mean for Semiconductors and the Global Economy?

중국의 경제회복은 반도체와 글로벌 경제에 어떤 의미가 있습니까?

investing.com / Ivana Delevska

이 기사에서는 반도체 산업의 상태와 중국의 회복이 반도체 및 더 넓은 경제 범위에 미칠 수 있는 영향에 대해 자세히 설명한다. 흥미롭게도 중국은 코로나19 이전에는 반도체 기업 매출의 20%를 차지했으며, 현재는 10%에 불과하다. 이는 중국이 정상 수준으로 돌아가려면 수요가 두 배가 되어야 함을 의미한다.

■ 반도체 업계가 중요한 이유

반도체는 데이터센터, 자동차, PC, 가정용품 등에 다양하게 활용되므로 반도체 수요는 글로벌 경제의 방향을 잘 보여주는 지표이다. 오늘날 소비자 전자제품은 중요한 시장이지만 향후 5~10년 동안 대부분의 성장은 컴퓨팅 및 데이터 센터, 무선 통신 및 자동차에서 발생할 것으로 예상된다.

반도체 수요는 2022년 5월 22부터 감소하기 시작했으며, 시간이 지날수록 모든 지역에서 악화되었다. 예를 들어, 전 세계 PC 출하량은 '22년 4분기에 29% 감소했으며, 미국 PC 시장은 21%, EMEA(유럽/중동/아프리카) 시장은 37%, 아시아 태평양은 29% 감소했다. 데이터 센터 수요는 상대적으로 양호했지만, '22년 4분기 악화되었다. 다행히 2023년에 들어서면서 안정화 신호와 회복 가능성이 보이기 시작했다.

반도체 공급망은 매우 복잡하여 제조업체가 공급을 직접 통제하기 힘들다. 따라서 재고 불균형은 약한 수요를 악화시킬 수 있고, 경제 상황에 가장 민감하게 반응하게 된다. 반도체 유통사는 재고를 중심으로 작업하기 때문에 명목수요는 최종수요보다 훨씬 안 좋게 나타날 수 있다. 그러나 재고가 안정화되고 나면 재고 축적이 수요를 지지하게 된다.

■ TSMC, 수요 안정화 및 2023년 하반기 회복 전망

TSMC는 파운드리 시장 점유율 57%를 차지하는 세계 최대 반도체 제조사이다. 지난주 TSMC는 강력한 실적을 발표했는데, 더 중요한 것은 "수요 안정화의 초기 신호"와 "2023년 하반기의 건전한 회복"이 제시되었다는 점이다. TSMC에서는 2023년 상반기 매출이 한 자릿수 중후반대 퍼센트로 하락하겠지만, 2023년 전체로는 소폭 성장할 것으로 전망했다.

이러한 TSMC의 회복에 대한 확신은 중국에서 온다고 필자는 생각한다. 흥미롭게도 코로나19 이전부터 중국은 2019년 TSMC 매출의 20%정도를 차지했지만, 현재는 단 11%만을 차지하고 있다. 중국이 이전 수준을 회복하여 20%대의 매출을 차지하려면 1~2년 내에 수요가 두 배가 되어야 한다. 이렇게 되면 다른 모든 최종시장이 지금 수준을 유지하더라도 TSMC의 성장률은 1~2년 내로 10% 이상을 기록할 수 있다.

또한, 엔비디아(NASDAQ: NVDA) 경영진이 제시한 흥미로운 데이터에 주목할 필요가 있다. 엔비디아는 미국 초대형 데이터센터업체(hyperscaler) 규모가 중국보다 훨씬 더 크지만, 중국은 미국보다 더 많은 소비자 인터넷 기업을 보유하고 있다는 점을 강조했다. 비교하자면, 북미 지역은 2022년 TSMC 매출의 68%를 차지했지만, 중국은 11%를 차지했다.

■ 반도체 기업의 리쇼어링 이유

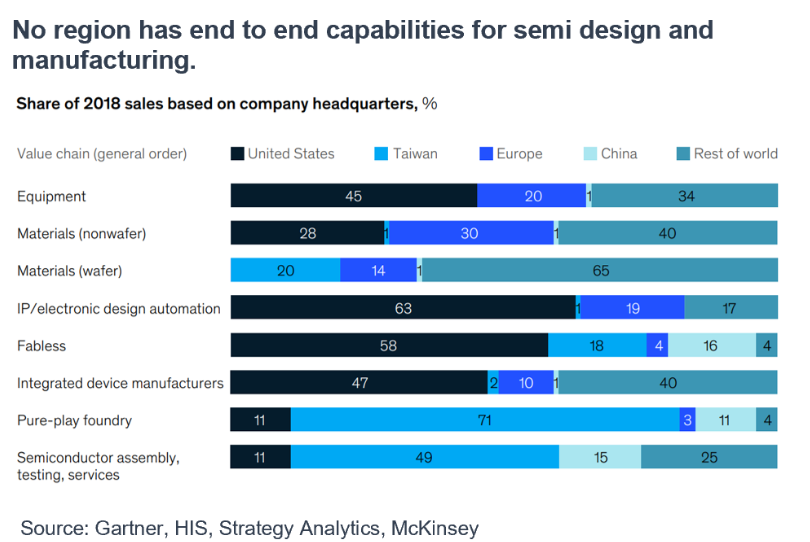

반도체 설계와 제조에 있어서 엔드투엔드(end-to-end) 역량을 가진 지역은 없다. 반도체는 엔비디아, AMD(NASDAQ: AMD)와 같이 하나의 기업이 한 지역에서 설계를 한 후 또 다른 지역의 또 다른 기업 즉 TSMC와 같은 기업이 제조를 한다. 그리고 다른 제3자 기업이 조립을 하고 유통시킨다. 이 모든 과정을 통해 복잡성이 증가하고, 재고 관리의 어려움도 커진다. 그렇기 때문에 반도체 공급 관리가 어렵고 과잉 재고가 공급 과잉 문제를 악화시킬 수 있는 이유 중 하나이다.

또한 전 세계 반도체 제조의 대부분, 즉 70% 이상이 대만이라는 한 지역에서 이루어지는 것 역시 상당한 지정학적 위험을 내포하고 있다. 따라서, 세계 각국 정부는 상당비 높은 비용에도 불구하고, 공급망의 현지화를 추진하고 있다.

칩 크기가 감소함에 따라 칩 설계 비용과 제조 비용이 증가했다. 5나노미터 칩을 설계하는 데 드는 비용은 7 나노미터보다 거의 두 배에 가깝게 들며, 5 나노미터 팹 모듈을 구축하는 데 드는 비용은 7 나노미터의 두 배에 가깝다. 향상된 기술로 인한 비용 증가 외에도 공급망의 현지화로 인해 점진적으로 비용이 증가하고 있다.

반도체 제조업체에 따르면, 이러한 비용 상승은 수익이 상쇄할 수 있는 부분보다 크고, 대규모 자본적 지출 계획이 수반된다. TSMC는 미국에 반도체 제조 공장 2곳을 설립하면서 400억 달러(약 49조 4,000억 원)를 투자할 계획이며, 인텔(NASDAQ: INTC)은 2개의 신규 공장에 300억 달러(약 37조 500억 원) 이상(최대 1,000억 달러)을 투자할 계획이며, 삼성(KS: 005930)은 11개 공장 설립에 최대 2,000억 달러(약 247조 원)를 투자할 계획이다. 이 정도 규모의 투자는 미국 경제에 상당한 파급력을 가질 것이며, 거시경제 환경 둔화 속에서도 반도체 업계 활동을 뒷받침할 것으로 전망된다.